WP公司在被收购前一看报销售收入为650万元,预期销售增长率为18%,营业利润率为11%,边际固定资本投资率为24%,边际营运资金投资率为16%,资本成本率为21%,适用所得税税率33%。

要求:运用Rappaport 模型评估该公司第一年的累计现值和残值现值。

时间:2020-06-11

人气:0

某公司2009年12月31日的销售收入净额为8500万元,销售成本为6432万元,利润总额为1868万元,净利润为556万元,所有者权益为5094万元,利息支出额为320万元。

要求:根据上述指标计算该公司的销售毛利率、销售净利率、所有者权益报酬率、利息保障倍数。

时间:2020-06-11

人气:0

2007 年某混凝土预制件企业 A 产品产量为4000 件,单位产品实际成本为 500 元。各成本项目中材料费占 75%,工人工资占12%,制造费用占13%。该企业 2008 年计划 A 产品产量增长 5%,假定单位产品成本和各成本项目占总成本比例均不发生变化,试计算 2008 年该企业的计划产量和总成本,以及成本项目中的分项成本。

时间:2020-06-10

人气:0

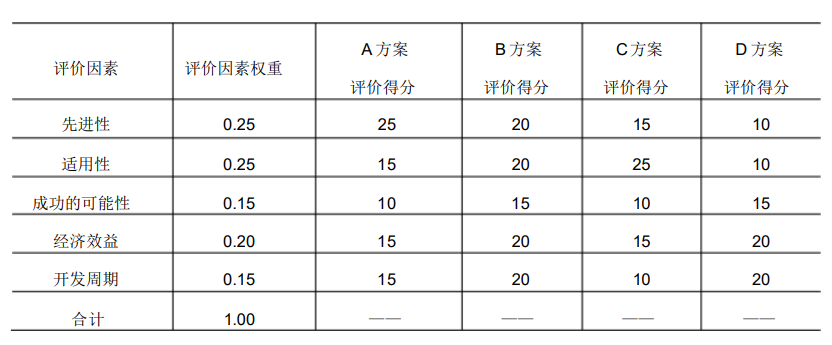

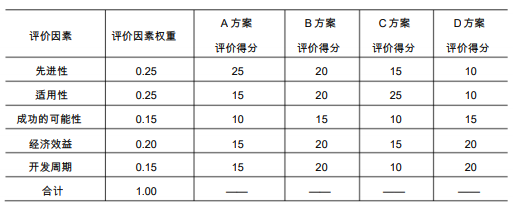

某企业在确定 2008 年技改方案时,面临 A、 B、C、D 四种选择方案。请采用综合评价法并结合专家组的评分作出决策,即从 A、B、 C、D 备选方案中选择综合得分最高的一种,并按分值由高到低对方案选择进行排序。

时间:2020-06-10

人气:0

某投资人拟购入一种面值1000元,票面利率6%的1年期债券。4-86/87

(1)假定按每张1020元的价格购入该债券,并持有到期。求债券的到期收益率为多少?

(2)购入该债券并持有到期,要求的必要报酬率为5%,则该债券的价格为多少时该投资人能够购入?(要求写出公式)

时间:2020-06-10

人气:0