D企业2006年产品销售收入为6000万元,全部资产平均余额为2000万元,流动资产占全部资产的比重为40%;2007年产品销售收入为7500万元,全部资产平均余额为3000万元,流动资产占全部资产的比重为45%。

要求:(1)计算总资产周转率、流动资产周转率、固定资产周转率。

(2)根据以上资料,对总资产周转率变动的原因进行分析。

正确答案:

(1)2006年:总资产周转率=6000÷2000=3

流动资产周转率=6000÷(2000×0.4)=6000÷800=7.5

固定资产周转率=6000÷(2000×0.6)=5

2007年:总资产周转率=7500÷3000=2.5

流动资产周转率=7500÷(3000×0.45)=7500÷1350=5.56

固定资产周转率=7500÷(3000×0.55)=7500÷1650=4.55

(2)本年的总资产周转率较上年有所下降,原因是总资产平均余额的上升大于销售收入的上升,而资产结构的改变,流动资产比重的上升导致本年流动资产周转率较上年有所下降,固定资产余额的上升也导致固定资产周转率有所上升。

本题解析: 暂无解析

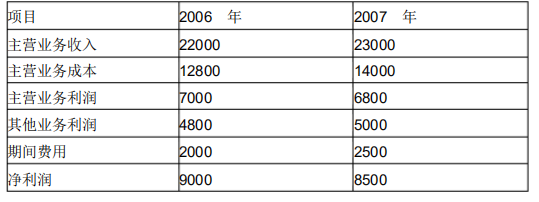

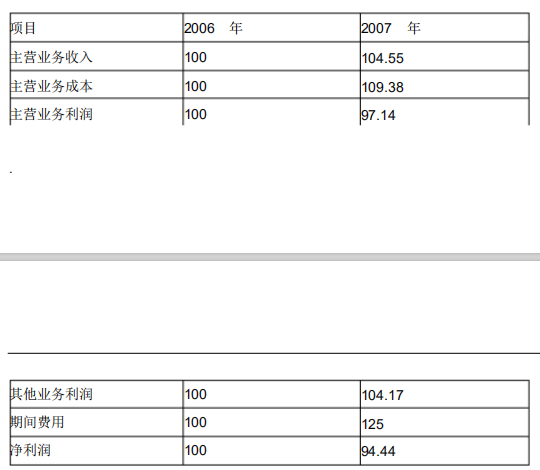

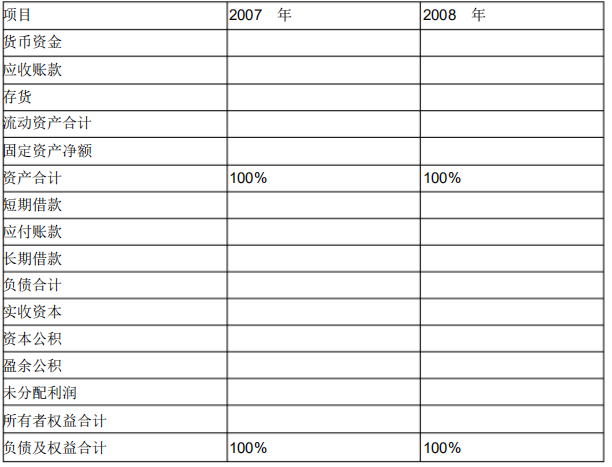

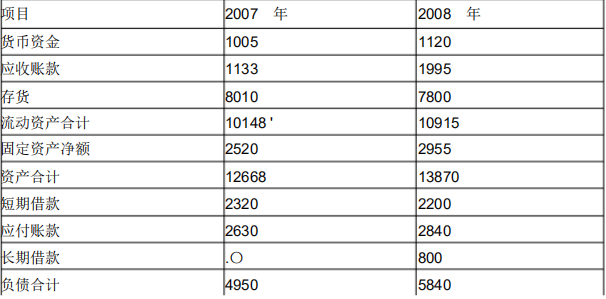

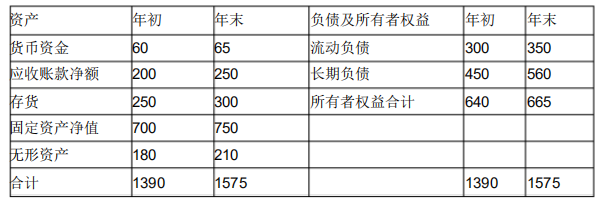

C公司2007年和2008年末的资产负债表有关数据如下:(单位:万元)

要求:

(1)完成共同比资产负债表,填写下表空格;

(2)分析C公司2007年和2008年的财务状况及其变动情况。(3)分析共同比资产负债表分析方法的特点及存在的不足之处。

A上市公司2007年年初发行在外普通股总数为30000万股,2007年9月1H增发新股3000万股,2007年实现净利润25000万元,经营活动现金净流量l2000万元,派发现金股利6000万元。

要求:(1)计算A上市公司的基本每股收益、每股现金流量、每股股剽和股利支付率;

(2)简要分析每股收益与股利分配、每股现金流量的关系。

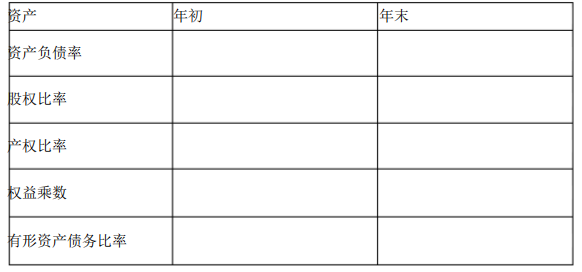

丙公司2007年销售收入800万元,税前利润200万元,其他有关财务资料如下(单位:万元):

资产负债表

2007年l2月31日

要求:根据上述资料计算年初与年末资产负债率、股权比率、产权比率、权益乘数和有形资产债务比率(直接在表中列出计算过程并算出结果)。

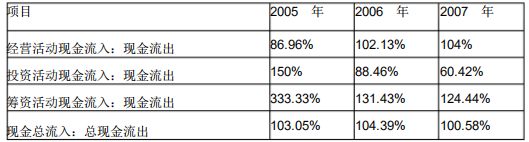

乙公司2005年至2007年现金流入流出情况如下表(单位:万元)

要求:(1)编制乙公司现金流入与现金流出结构分析表,填写下表空格(以百分数表示);

(2)对乙公司现金流入流出情况简要分析。